登記を極める フクダゼミナール

Lesson4 中間省略登記という手法

| いいね | ツイート |

| 0 |

【Lesson3のおさらい】

前回、XさんがYさんに不動産を売り、Yさんがさらにその不動産をZさんに売った場合に、Yさんが所有者になることなくXさんから直接Zさんに所有者を変更することでYさんが登録免許税と不動産取得税を課税されずに済む、「新・中間省略登記」という手法があるというお話をしました。

では、この「新・中間省略登記」はどうやって行うのでしょうか?

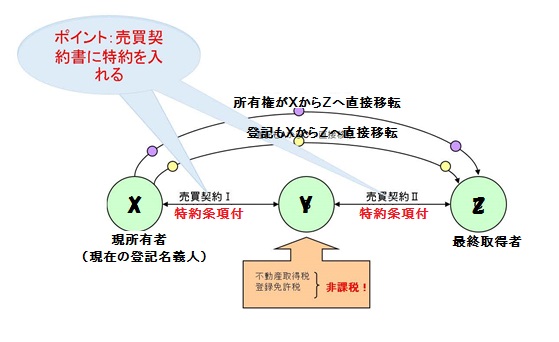

【新・中間省略登記の方法】

端的に言えば「そのように取り決める」ということです。

Xさん、Yさん、Zさんの三者が「所有権をXからZに直接移転する」と取り決めるのです。正確にいうと、XとY、YとZはそれぞれ不動産の売買契約を締結しますが、その売買契約の中でそのように規定するということです。通常の売買契約と多少違った取り決めになりますのでこれを「特約」と言います。

特約の具体的な内容は機会があればご説明させていただきたいと思いますが、ここでは「新・中間省略登記」を行うためには売買契約書にその旨の特約を加えるということだけ押さえておいてください。

【新・中間省略登記の効果】

主な効果は、Yさんが不動産を買った際に通常課税される税金が課税されなくなるというものです。課税されなくなる税金は登録免許税(税率2%)と不動産取得税(税率4%)の二つです。

新・中間省略登記を行うとYさんは不動産を取得しませんから不動産取得税は課税されませんし、当然所有者としての登記をすることもありませんから登録免許税も課税されません。

【新・中間省略登記の正当性】

通常課税される税金が当事者の「特約」で課税されない様にすることに問題はないのか、と考えた方もいらっしゃるのではないでしょうか。これには次の三つの観点からお答えすることができます。

1・民法上の大原則

私たちの経済活動を規律する法律である民法には、私たちは自分たちの意思や合意で経済活動の内容を自由に定めることができるという大原則があります(契約自由の原則)。つまり、Yさんが不動産を買った際に所有権を取得するかどうかは自分たちで自由に決められるということです。

2・不動産登記法上の原則

(1)法律論

Lesson3でもお話しました通り、新・中間省略登記は不動産登記制度上の「X→Y→Zと所有権が移転したらX→Y→Zと登記しなければならない」という原則にのっとったものであり、その意味で全く法的な問題はありません。

(2)実質論

上記の不動産登記法上の原則は当事者以外の一般の方たちの利益を守るためのものです。一般の方たちとは例えばZさんからその不動産を買いたいと考えた人であり、利益とはその方がZさんが不動産を購入した経緯を調べたいと思った時にその調査が容易になる、などの利益です。

しかし一方でYさんは自分が必要としなければ登記をしなくても良い(法的義務はない)という自由を持っています。Yさんのこの利益も守られて然(しか)るべきです。中間省略登記の背景にはYさんの利益を合法的に守るという目的があります。

3・課税の原則

登録免許税や不動産取得税等のいわゆる流通税は、権利の取得・移転を始めとする各種の経済取引またはその表現たる行為に担税力を認めて課税される税金です。Yさんは所有権の取得という経済取引も、またその表現である登記も行っておりませんから、そこに課税根拠はなく、納税義務はそもそも発生しないのです。

(次回に続く)

執筆者プロフィール

福田龍介

フクダリーガルコントラクツ&サービシス(千代田区)代表

早稲田大学法学部卒業。1989年司法書士登録。大手司法書士事務所勤務を経て2002年、フクダリーガル コントラクツ &サービシス(FLC&S) を設立、開業、数々の不動産トラブルを未然に防ぐ。05年から「中間省略登記問題」に取り組み、06年末の規制改革・民間開放推進会議の答申にも関与した。新・中間省略登記の第一人者。